ĪĪĪĪ11į┬CPI│§▓Į╣└╦Ń

ĪĪĪĪ——CPIīó╔Ž╔²6.7%ū¾ėęĪŻ11į┬╩│ŲĘĄ─į┬Łh▒╚┤¾╝s×ķ1.6%Ż¼ę“┤╦Ż¼═¼▒╚īó╔Ž╔²18.0%ĪŻĘŪ╩│ŲĘųąĖ„ĒŚūā╗»▓╗┤¾Ż¼ĘŪ╩│ŲĘę“╦žīó═¼▒╚╔Ž╔²1.0%-1.1%Ż¼┼c╔ŽéĆį┬²RŲĮĪŻ═©▀^ėŗ╦ŃŻ¼▒Šį┬CPIīó│¼▀^8į┬║═10į┬Ė▀³cŻ¼į┘äōą┬Ė▀Ż¼Ųõģ^ķg┐╔─▄į┌6.6%-6.8%ų«ķgĪŻČ°ī”ė┌12į┬Ż¼╬ęéāŅAėŗCPIīóėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ——╩│ŲĘārĖ±└^└m╔Ž╔²╩Ūų„ę¬įŁę“ĪŻ11į┬Ą─╩│ŲĘārĖ±į┌10į┬Ą─╗∙ĄA╔Ž└^└m╔Ž╔²Ż¼Ųõųąų„ę¬įŁę“╩Ū╩│ė├ė═║═╚ŌŅÉārĖ±└^└m╔Ž╔²ĪŻži╚ŌārĖ±į┌ūŅĮ³ų╣Ą°╗ž╔²┐╔─▄ų╗╩Ūę╗éĆČ╠Ģ║Ą─Ę┤ÅŚŻ¼╔·«aĄ─╗ųÅ═īóų▓Įį÷╝ėži╚ŌĄ─╣®ĮoŻ¼Č°╩│ė├ė═ārĖ±╔Ž╔²╩▄ĄĮć°ļH╩│ŲĘārĖ±ć└ųžė░Ēæ(ųąć°×ķ╝ā▀M┐┌ć°)ĪŻÅ─╔╠äš▓┐╣½▓╝Ą─│Ū╩ą╩│ė├▐r«aŲĘārĖ±┐éųĖöĄüĒ┐┤Ż¼11į┬▀B└m╔Ž╔²Ż¼▓óŪęŲõārĖ±ųĖöĄį┘äōą┬Ė▀ĪŻ▀@ą®Č╝▒Ē├„╩│ŲĘārĖ±ėą╦∙╗ž╔²ĪŻ

ĪĪĪĪžøÄ┼š■▓▀╚ń║╬æ¬ī”

ĪĪĪĪ——ąąš■┐žųŲ┼c┤░┐┌ųĖī¦ęčĮøŽ╚ąąĪŻ11į┬čļąąø]ėą╝ėŽóŻ¼Ą½╩Ūī”ąąš■┐žųŲ║═┤░┐┌ųĖī¦Ą─š■▓▀┤ļ╩®įńęčŽ╚ąąĪŻ└²╚ńŻ¼─┐Ū░Ż¼ī”┘J┐ŅĄ─Ž▐ųŲį┌▀Mę╗▓Į╝ėÅŖĪŻ┼c┤╦═¼ĢrŻ¼Ųõ╦¹ŽÓĻP▓┐ķTęčĮø╝ėÅŖī”ą┬į÷═Č┘YĒŚ─┐╣▄└ĒŻ¼▀@į┌ę╗Č©│╠Č╚╔Žī”┘J┐ŅĄ─┐žųŲėąÄ═ų·ĪŻ

ĪĪĪĪ——╝ėŽóŅAŲ┌┤µį┌Ż¼čļąą╗“Ēśä▌Č°×ķĪŻ├└ć°ūŅĮ³£pŽóŅAŲ┌ÅŖ┴ęŻ¼▀@╩ŪʱĢ■ė░Ēæųąć°žøÄ┼š■▓▀Ą─▓┘ū„Ż┐čļąą▀ĆĢ■└^└mŽ±10į┬ę╗śėį┌─Ļā╚▓╗╝ėŽóŻ┐Š═─┐Ū░üĒ┐┤Ż¼╗∙▒Š┐╔ęį┼┼│²┤¾Ę∙╝ėŽóĄ─┐╔─▄Ż¼Ą½╩Ū─Ļā╚╝ėŽó27éĆ╗∙³cĄ─┐╔─▄ąį║▄┤¾ĪŻ╝┤╩╣▓╗╝ėŽóŻ¼╚ń╣¹čļąąø]ėąĮo│÷├„’@Ą─▓╗╝ėŽóĄ─ą┼╠¢Ż¼─Ū├┤╝ėŽóŅAŲ┌īó└^└m┤µį┌Ż¼ī”╩ął÷Č°čįŻ¼ŅAŲ┌Ą─ė░Ēæ┼c¼FīŹĄ─▓┘ū„ėąĖ▀Č╚Ą─ę╗ų┬ąįĪŻ

ĪĪĪĪĖ∙ō■─┐Ū░ī”CPIĄ─╣└╦ŃŻ¼─Ļ│§ų┴11į┬ĄūŻ¼ŅAėŗCPI└█ėŗ╔Ž╔²4.6%Ż╗Č°Ė∙ō■ŅA£yŻ¼2007─ĻCPIīó▀_ĄĮ4.7%Ż¼╚ń╣¹▓╗╝ėŽóŻ¼─Ū├┤šµīŹ└¹┬╩īó×ķ-1%(3.87%Ī┴0.95-4.7%)ĪŻČ°ŪęŻ¼╚ń╣¹═©žø┼“├øø]ėą╚ńčļąąŅAŲ┌Ž┬ĮĄŻ¼─Ū├┤čļąąīó├µ┼RĖ³┤¾Ą─╔²Žóē║┴”ĪŻ

ĪĪĪĪ«öŪ░ųŲ╝s╝ėŽóĄ─ų„ę¬ę“╦ž╩Ū╝ėŽó┐╔─▄Ģ■ę²Ų╔²ųĄŅAŲ┌Ż¼Å─Č°ī¦ų┬Ė³ČÓ┘Y▒Š┴„╚ļųąć°Ż¼įņ│╔┴„äėąį┼“├ø╝ė╦┘ĪŻ─┐Ū░Ż¼Č╠Ų┌═ČÖC┘Y▒Š▓ó▓╗╩Ū┘Å┘Iųąć°¤o’LļU┘Y«aŻ¼Č°╩Ū▀M╚ļ╣╔╩ą║═Ę┐╩ąĪŻ╦∙ęįŻ¼ßśī”▀@ę╗¼FŽ¾▓ó▓╗─▄▓╔ė├└¹ė├ģR┬╩——└¹┬╩¤o’LļU╠ū└¹└Ēšō║åå╬ĮŌßīŻ¼Č°ī”┘Y«a┼▌─ŁĄ─ęųųŲų„ę¬╩Ū└¹┬╩╣żŠ▀║═žøÄ┼öĄ┴┐╣żŠ▀Ż¼╠žäe╩Ū└¹┬╩╣żŠ▀Ė³×ķėąą¦ĪŻ╚ń╣¹ŅAŲ┌ųąć°┘Y«aĢ■╔²ųĄŻ¼─Ū├┤▓╗╝ėŽóų╗Ģ■įņ│╔Ė³┤¾Ą─┘Y«a┼▌─ŁŻ¼▀@éĆ¼FŽ¾ęčĮø×ķ╚š▒ŠĪóĒnć°Īó¢|─Žüå║═ųąć°┼_×│Ą─Įø“×Į╠ė¢╦∙ūCīŹĪŻŽÓĘ┤Ż¼╔²ųĄ▀^│╠░ķļS└¹┬╩╔²Ė▀Č°ęųųŲ┘Y«a┼▌─Ł║══©žø┼“├øĄ─│╔╣”Įø“×╩Ū▓╗╔┘Ż¼╚ń╔Ž╩└╝o80─Ļ┤·Ą─├└ć°║═70─Ļ┤·Ą─Ą┬ć°ĪŻ

ĪĪĪĪÅ─čļąą┼c╔╠śIŃyąąĄ─╗źäėęį╝░┘YĮĄ─╣®ąĶŠ∙║ŌüĒ┐┤Ż¼╝ėŽóę▓æ¬įō╩Ū║Ž└ĒĄ─ĪŻ░ląąČ©Ž“Ų▒ō■║═╠ßĖ▀£╩éõĮ┬╩īŹļH╔Ž£p╔┘┴╦ŃyąąĄ─ė»└¹┐šķgŻ¼ę“┤╦╝ėŽóätī”ŃyąąČ°čį┐╔ęįŲĄĮčaāöū„ė├ĪŻūŅĮ³╠ßĖ▀£╩éõĮ┬╩Č°ļS║¾ø]ėą╝ėŽóŻ¼Ą½╩ŪŻ¼čļŲ▒Ą─└¹┬╩čĖ╦┘╔Ž╔²į┌ę╗Č©│╠Č╚╔Žčaāö┴╦Ńyąą└¹ØÖōp╩¦ĪŻ╬┤üĒę╗éĆį┬Ż¼╚ń╣¹čļąąę¬▒Ż│ų18.5%ęįŽ┬Ą─žøÄ┼į÷╦┘Ż¼į┌žøÄ┼│╦öĄĘĆČ©Ą─ŪķørŽ┬Ż¼12į┬▒žĒÜ╠ßĖ▀ę╗┤╬£╩éõĮ┬╩Ż¼─Ū├┤čļąąæ¬įōĒśä▌╝ėŽóę╗┤╬Ż╗ʱätŻ¼čļŲ▒└¹┬╩┐ŽČ©ę¬╔Ž╔²Ż¼ųžÅ═11į┬Ą─▀^│╠Ż¼Ųõ▒Ē¼FŠ═╩Ūčļąą╦∙šfĄ─╩ął÷ąą×ķĪŻ

ĪĪĪĪ——öĄ┴┐š■▓▀▓╗Ģ■╦╔ąĖĪŻöĄ┴┐š■▓▀ĘĮ├µŻ¼ąĶęĢ┴„äėąįŪķørČ°Č©ĪŻ─┐Ū░╩ął÷┴„äėąį▀Ć╩Ū▒╚▌^│õūŃŻ¼ųąć°ųąĶFIPOī¦ų┬╩ął÷ā÷ĮY┘YĮ3.56╚fā|į¬Ż¼ŽÓ«öė┌M2Ą─8.9%Ż¼šf├„┴„äėąįę└╚╗│õūŃŻ¼ęŌ╬Čų°öĄ┴┐╣żŠ▀▀Ć┤¾ėą┐šķgĪŻ

ĪĪĪĪ╬┤üĒ┘Y▒Š┴„╚ļ║═┘QęūĒś▓Ņīó╩Ū┤µ┐Ņ£╩éõĮš■▓▀Ą─ųžę¬ę└ō■ĪŻĖ∙ō■═ŌģR┴„╚ļ╦┘Č╚Ż¼═©▀^£╩éõĮ┬╩Ą─ŽÓæ¬╠ßĖ▀Ż¼ų▒Įė╗ž╩šą┬į÷┴„äėąį▓╗╩¦×ķčļąąūŅ║├Ą─▐kĘ©ĪŻĮ╚┌¾wŽĄĄ─┴„äėąį│õūŃŻ¼ųØu╠ßĖ▀┤µ┐Ņ£╩éõĮ┬╩īŹļH╔Ž╩Ūī”ė╔ė┌═ŌģRā”éõį÷╝ė╦∙ĦüĒĄ─žøÄ┼░lĘ┼Ą─ī”ø_Ż¼╩Ūī”ø_ą┬į÷┴„äėąįŻ¼ę“┤╦▓ó▓╗ę¬Ū¾ŃyąąÖCśŗš{š¹┘Y«aĮYśŗŻ¼▓╗Ģ■ī¦ų┬ŃyąąĮøĀIĄ─ĘĆĮĪąį│÷¼Få¢Ņ}Ż¼╣╩▀@ę╗š■▓▀▀ĆĢ■į┌ūŅĮ³Įø│Ż╩╣ė├Ż¼▒Š─ĻČ╚ų┴╔┘▀Ćėąę╗┤╬Ż¼╝┤╠ßĖ▀0.5éĆ░┘Ęų³cĪŻ

ĪĪĪĪčļąąŲ▒ō■▀Ćīó└^└m░ląąŻ¼ū„×ķ┼c┤µ┐Ņ£╩éõĮš■▓▀╗źčaČ°▓╗─▄═Ļ╚½╠µ┤·Ą─š■▓▀╣żŠ▀Ż¼į┌─┐Ū░▀Ć┤¾ėąū„×ķĪŻ

ĪĪĪĪé∙╚»╩šęµ┬╩┴Ž└^└m╔Ž╔²

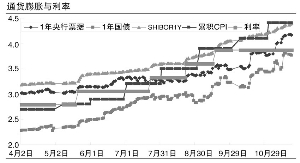

ĪĪĪĪĮ±─Ļ3į┬ęįüĒŻ¼čļŲ▒└¹┬╩║═SHIBORĖ▀Č╚ŽÓĻPŻ¼└¹▓Ņ╦«ŲĮę╗░Ń▒Ż│ųį┌20éĆBPū¾ėęĪŻ10į┬│§ā╔š▀Ą─└¹▓Ņ▀_ĄĮ60éĆBPŻ¼▀@’@╚╗▓╗š²│ŻĪŻį┌╝ėŽóŅAŲ┌Ą─ŁhŠ│Ž┬Ż¼SHIBOR▓╗┐╔─▄│÷¼F╣š³cŻ¼’@╚╗čļŲ▒╩šęµ┬╩╔Ž╔²ų╗╩Ūę╗éĆ╗žÜwš²│Ż┌ģä▌Ą─▀^│╠ĪŻ

ĪĪĪĪČ╠Ų┌ā╚é∙╚»╩ął÷╩šęµ┬╩Ū·ŠĆŽ┬ĮĄĄ─┐šķgėąŽ▐Ż¼╩šęµ┬╩Ū·ŠĆīó└^└m╔ŽąąĪŻė╔ė┌═©žø┼“├øīó└^└m╔Ž╔²Ż¼Č°SHIBORČ╠Ų┌ätø]ėą│÷¼F╣š³cĄ─█EŽ¾Ż¼ŪęčļŲ▒┼cSHIBORĄ─└¹▓Ņ─┐Ū░╗∙▒Š╔Žį┌║Ž└Ēģ^ķgŻ¼ę“┤╦Ż¼Č╠Ų┌čļŲ▒īó▒Ż│ų┼cSHIBORŽÓ═¼ĘĮŽ“Ą─ū▀ä▌ĪŻ12į┬é∙╚»╩ął÷į┌╝ėŽóŅAŲ┌Ą─═ŲäėŽ┬Ż¼ė╔SHIBORę²ī¦Ż¼╬┤üĒé∙╚»╩šęµ┬╩└^└m╔Ž╔²Ż¼▒Š─ĻČ╚1─ĻŲ┌ć°é∙║═čļŲ▒▀Ćėą╔Ž╔²┐šķgĪŻ(ć°║ŻūC╚» īOĘĆ┤µ)