ĪĪĪĪĮ±─Ļ╬Õ┤╬╝ėŽó║¾Ż¼5─ĻŲ┌ęį╔Ž┘J┐Ņ╗∙£╩└¹┬╩ė╔─Ļ│§Ą─6.84%╔ŽØqų┴7.83%Ż¼Ę┐┘Jā×╗▌└¹┬╩ę▓Å─5.814%╔²ų┴6.6555%Ż¼▀xō±Ī░┤╬─Ļ░┤ą┬Ą─└¹┬╩ėŗ╦Ń└¹ŽóĪ▒Ą─Ę┐┘Jš▀īó├µ┼R▌^┤¾▀Ć┘Jē║┴”Ż¼ėøš▀š{▓ķ░l¼FŻ¼×ķ┴╦╣Ø╩Īę╗ą®└¹Žóų¦│÷Ż¼ėŗäØį┌─ĻĄū╠ßŪ░▀Ć┘JĄ─╩ą├±ČÓ┴╦ŲüĒĪŻ

ĪĪĪĪ[ū„ė├└█Ęe]

ĪĪĪĪ╬Õ┤╬╝ėŽó┤▀¤ß╠ßŪ░▀Ć┘J

ĪĪĪĪĪ░Ę┐┘JśIäš▀@ę╗ēK╠žäe├”Ż¼┐═æ¶ū╔įā┴┐┼cŲĮĢrŽÓ▒╚į÷╝ė┴╦║├Äū▒ČŻ¼ų„ę¬╩Ūšł╬ęéāÄ═ėŗ╦Ń╠ßŪ░▀Ć┘JĄ─Ż¼▀Ćėąū╔įāš■▓▀Ą─ĪŻĪ▒╚²ĮøĮų╔Žę╗╝ęŃyąąśIäšų„╣▄26╚ššfĪŻō■┴╦ĮŌŻ¼▀M╚ļ11į┬Ę▌ęįüĒŻ¼╩▄─Ļā╚╬Õ┤╬╝ėŽóė░Ēæ╝░ūŅĮ³ę╗Č╬Ģrķg╣╔╩ą▓©äėė░ĒæŻ¼ū╔įā╝░▐k└Ē╠ßŪ░▀Ć┘JĄ─╩ą├±▒╚═∙─Ļėą╦∙į÷╝ėĪŻ▓┐ĘųĘ┐┘JśIäš┴┐▌^┤¾Ą─ŃyąąĀIśIŠW³cŻ¼ūŅĮ³ę╗Č╬Ģrķg╔Ļšł▐k└Ē╠ßŪ░▀Ć┘JĄ─┐═æ¶ęčĮø┼┼Ų┴╦ĻĀĪŻ

ĪĪĪĪ▒M╣▄╚ń┤╦Ż¼─┐Ū░╔“│ŪĖ„╝ęŃyąąĄ─╠ßŪ░▀Ć┘JśIäšŪ■Ą└Č╝▌^×ķĢ│═©Ż¼╠ßŪ░▀ĆĘ┐┘Jš▀ų╗ąĶĦ╔ŽéĆ╚╦╔ĒĘ▌ūC├„ĪóéĆ╚╦Ę┐╬▌┘J┐Ņ║Ž═¼Ą╚ŽÓĻP┘Y┴ŽŻ¼į┌░lĘ┼┘J┐ŅĄ─ŃyąąŠW³c╠Ņīæę╗Ę▌Ģ°├µ╔ĻšłŻ¼į┌ę╗Č©Ą─╣żū„╚š║¾Š═─▄▐k└Ē═Ļ╠ßŪ░▀Ć┘JśIäšĪŻ

ĪĪĪĪ[ę“╚╦Č°«É]

ĪĪĪĪ╦─ĘNŪķør▓╗╝▒ų°▀Ć┘J

ĪĪĪĪļm╚╗╠ßŪ░▀Ć┘J─▄╣Ø╩Īę╗╣P└¹Žóų¦│÷Ż¼Ą½▓ó▓╗╩Ū╚╬║╬ŪķørČ╝äØĄ├üĒĪŻĮ©įOŃyąą└ĒžöęÄäØĤӏą┬õō▒Ē╩ŠŻ¼ęįŽ┬ÄūĘNŪķørŽ┬Ż¼Ę┐┘Ję╗ūÕŠ═▓╗ė├ų°╝▒Üw▀ĆŃyąąĄ─┘J┐ŅĪŻ

ĪĪĪĪ╩╣ė├Ą╚Ņ~▒ŠŽó▀Ć┐ŅĘ©Ż¼Ūęęč▀M╚ļ▀Ć┐ŅļAČ╬ųąŲ┌Ą─┐═æ¶ĪŻĄ╚Ņ~▒ŠŽó▀Ć┐ŅĘĮ╩ĮūŅ┤¾Ą─╠ž³c╩ŪŻ¼├┐éĆį┬Ą─▀Ć┐ŅĮŅ~╩ŪŽÓ═¼Ą─ĪŻį┌▀Ć┐ŅŪ░Ų┌Ż¼į┬╣®ųą▒ŠĮ╦∙š╝Ą─▒╚└²▌^ąĪŻ¼Č°└¹Žó╦∙š╝▒╚└²▌^┤¾ĪŻļSų°▀Ć┐ŅŲ┌öĄĄ─į÷╝ėŻ¼└¹Žóš╝▒╚Ģ■ŽÓæ¬┐sąĪĪŻę“┤╦į┌▀Ć┐ŅŲ┌Ą─│§Ų┌▀Mąą╠ßŪ░▀Ć┐ŅŻ¼┐╔ęįėąą¦Ąž£p╔┘└¹ŽóĄ─ų¦│÷ĪŻ╚ń╣¹į┌▀Ć┐ŅŲ┌Ą─ųąŲ┌ų«║¾╠ßŪ░▀Ć┐ŅŻ¼─Ū├┤╦∙āö▀ĆĄ─ŲõīŹĖ³ČÓĄ─╩Ū▒ŠĮŻ¼īŹļH─▄ē“╣Ø╩ĪĄ─└¹Žó║▄ėąŽ▐ĪŻ

ĪĪĪĪ╩╣ė├Ą╚Ņ~▒ŠĮ▀Ć┐ŅĘ©Ż¼Ūę▀Ć┐ŅŲ┌ęčĮø▀_ĄĮ1/4Ą─┐═æ¶ĪŻĄ╚Ņ~▒ŠĮ▀Ć┐ŅĘ©╠ž³c╩Ū├┐į┬āö▀ĆĄ─▒ŠĮŽÓĄ╚Ż¼╚╗║¾Ė∙ō■╩ŻėÓ▒ŠĮėŗ╦Ń└¹ŽóŻ¼ļSų°▒ŠĮ▓╗öÓ£p╔┘Ż¼į┬╣®ę▓▓╗öÓ▀f£pŻ¼▀@śė║¾Ų┌Ą─▀Ć┐Ņ’@Ą├▒╚▌^▌p╦╔ĪŻ╚ń╣¹▀Ć┐ŅŲ┌ęčĮø▀_ĄĮ1/4Ż¼į┌į┬╣®Ą─śŗ│╔ųąŻ¼▒ŠĮķ_╩╝ČÓė┌└¹ŽóŻ¼╚ń╣¹▀@éĆĢr║“▀Mąą╠ßŪ░▀Ć┐ŅŻ¼─Ū├┤╦∙āö▀ĆĄ─▓┐ĘųŲõīŹĖ³ČÓĄ─╩Ū▒ŠĮŻ¼▀@śėŠ═─▄ėąą¦Ąž╣Ø╩Ī└¹ŽóĪŻ

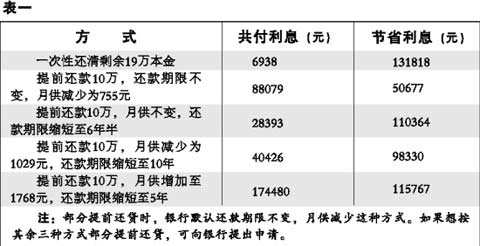

ĪĪĪĪ▀Ć┘J┘YĮĄ─╩šęµĖ▀ė┌┘J┐Ņ└¹┬╩Ą─┐═æ¶ĪŻ─┐Ū░Ż¼5─ĻŲ┌éĆ╚╦ūĪĘ┐┘J┐Ņā×╗▌└¹┬╩×ķ6.6555%Ż¼╚ń╣¹ė├╠ßŪ░▀Ć┘JĄ─┘YĮ▀Mąąėąą¦═Č┘YŻ¼½@Ą├Ė▀ė┌─Ļ└¹┬╩Ą─╩šęµŻ¼Š══Ļ╚½ø]ėą▒žę¬╠ßŪ░▀Ć┘JĪŻ

ĪĪĪĪ▀Ć┘J┘YĮ×ķ╝ę═źæ¬╝▒┘YĮĄ─┐═æ¶ĪŻ┘YĮ▒╚▌^ŠoÅłĪóĮøØ·─▄┴”ę╗░ŃĄ─╩ą├±Ż¼▓╗æ¬ė├╝ę═źæ¬╝▒┘YĮ▐k└Ē╠ßŪ░▀Ć┘JśI䚯¼æ¬╝▒┘YĮūŅ║├╩Ū╝ę═źį┬╩š╚ļĄ─6▒ČĪŻ

ĪĪĪĪ[ėą┘~┐╔╦Ń]

ĪĪĪĪ▓╗═¼ĘĮ╩Į▀Ć┐Ņ└¹ŽóŽÓ▓ŅöĄ╚f

ĪĪĪĪ▓╗═¼Ą─▀Ć┐ŅĘĮ╩ĮŻ¼ūŅ║¾╣Ø╩ĪĄ─└¹ŽóĮŅ~Ģ■ėą╦∙▓╗═¼ĪŻ

ĪĪĪĪęį┘J┐Ņ20╚fį¬20─ĻŻ¼2006─Ļ12į┬ŲĄ╚Ņ~▒ŠŽó▀Ć┘J×ķ└²Ż¼«öĢr┘J┐Ņ└¹┬╩×ķ5.81%Ż¼├┐į┬▀Ć┐ŅĮŅ~×ķ1411.48į¬Ż¼20─Ļ║¾└¹Žó×ķ138756.23į¬Ż¼├„─ĻŲ├┐į┬▀Ć┐Ņ1509.51į¬Ż¼═©▀^╬ÕĘN▓╗═¼▀Ć┐ŅĘĮ╩Į╦∙╣Ø╩ĪĄ─└¹Žó┐╔ŽÓ▓ŅöĄ╚fį¬(ęŖ▒Ēę╗)ĪŻ

ĪĪĪĪ[įńū÷£╩éõ]

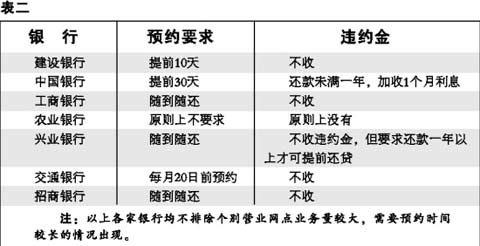

ĪĪĪĪĖ„Ńyąą╠ßŪ░▀Ć┘Ję¬Ū¾▓╗═¼

ĪĪĪĪĪ░╬ęéāŃyąąę¬Ū¾╠ßŪ░30╠ņ▀MąąŅA╝sŻ¼▓┼─▄▐k└Ē╠ßŪ░▀Ć┘JśIäšĪŻĪ▒26╚šŻ¼ųąć°Ńyąą╔“Ļ¢ĘųąąŽÓĻPžōž¤╚╦ĮķĮBĪŻėøš▀┴╦ĮŌĄĮŻ¼Ė„╝ęŃyąąī”╠ßŪ░▀Ć┘J╦∙╠ß│÷Ą─ę¬Ū¾▓ó▓╗ŽÓ═¼Ż¼╩ą├±╚ń╣¹Žļ▐k└Ē╠ßŪ░▀Ć┘JśI䚯¼æ¬╝░Ģr▓ķ┐┤ę╗Ž┬┘J┐Ņ║Ž═¼Ż¼▓óŽ“Įø▐kąą▀Mąąū╔įāŻ¼ęį├Ōčėš`▀Ć┐ŅĢrÖCĪŻ┴Ē═ŌŻ¼ėøš▀ĘųäeŽ“╔“│ŪĘ┐┘JśIäš▌^ČÓĄ─Äū╝ęŃyąą▀Mąą┴╦ū╔įāŻ¼ŽÓĻPŪķør╣®ūxš▀ģó┐╝(ęŖ▒ĒČ■)ĪŻ(ėøš▀äóč¾Ż®