- Ωy“ªªÚƒÊÞD 2010ƒÍ∆Ω∞ÂÎä“ï––òI’πÕ˚

ø¥µΩþ@ÇÄòÀÓ}ªÚ‘S≤ª…ŸæW”—“ªïrÈg≤ª√˜∞◊°∞Ωy“ªªÚƒÊÞD°±µΩµ◊ «÷∏ ≤√¥£ø∫ÜÜŒÅÌ÷vΩy“ªº¥“∫æßÎä“ΩyÃÏœ¬£¨ƒÊÞDº¥µ»Îx◊”ÕϪÿæ÷Ñð°£2010ƒÍ «∆Ω∞ÂÎä“ïÍPÊI–‘µƒ“ªƒÍ£¨“ÚûÈèƒ2008ƒÍ3‘¬ÕÀ≥ˆµ»Îx◊”√Ê∞ÂòIÑ’µΩ2010ƒÍ3‘¬»´√ÊÕÀ≥ˆ∆Ω∞ÂòIÑ’£¨œ»‰h‘⁄÷–ᯠ–àˆï∫ïrÆã…œ¡Àæ‰Ãñ£¨∆⁄ÈgÀ…œ¬Œ¸ ’¡À≤ø∑÷œ»‰hºº–g»ÀÜT£¨ πµ√NeoPDP‘⁄∞lπ‚–߬ °¢å¶±»∂»°¢∫Ò∂»…œ¥_åçð^þ^»•µƒµ»Îx◊””–¡À√˜Ô@µƒÃ·…˝ £¨µ´∆‰å绑Œ¥ÕÍ»´´@µ√œ»‰hµƒº‚∂Àºº–g£¨∂¯»’¡¢“≤»°œ˚¡À‘≠±æµ»Îx◊”√Ê∞ÂÕ‚∞¸ΩoÀ…œ¬µƒ”ãÑù£¨”–ÞD–Õ°∞“∫æßÎä“ï°±µƒÉAœÚ£¨À˘“‘Ωõþ^09ƒÍµƒÉ»≤ø’˚∫œ≈cœ¥∂Y÷Æ∫Û£¨÷–ᯠ–àˆµƒµ»Îx◊”ÍáÝIƒø«∞æÕ £À…œ¬≈cÈL∫ÁÉ…º“°£À˘“‘嶔⁄µ»Îx◊”£¨å¶”⁄À…œ¬ÅÌ÷v£¨2010ƒÍ «õQÑŸµƒ«∞◊ý«˙£¨∂¯«“À…œ¬“≤ùMë—–≈–ƒƒÐ‘⁄3DÎä“ï…œèÿµ◊¿≠È_≈cLCD÷ÆÈgµƒ≤Óæý°£

“∫æßÎä“ïÍáÝI»’ùu˝ã¥Û£¨÷˜“™öwπ¶”⁄’˚ólπ§òIÊúµƒÕÍ’˚≈c“∫æßÔ@ 溺–gµƒœýå¶È_∑≈£¨þ@“≤ «µ»Îx◊”Æã√Ê–ßπ˚∏¸∫√Ös ºΩK±ªÑ”∞§¥Úµƒ‘≠“Ú£¨º‚∂Àµƒºº–gÉHÉH±ª2-3ÇÄèSº“’∆Œ’£¨Õ¨ûȵ»Îx◊”÷ÆÈgÆa∆∑–‘ƒÐÆa∆∑≤Óæýð^¥Û£¨åß÷¬∂ýîµ∆∑≈∆≥…±æ∏þ«“‰N¡ø∑¶¡¶£¨üo÷˜Ñ”ôýµƒµ´œÎ◊ˆµ»Îx◊”µƒèS…Ã≤ªµ√≤ªüoƒŒÕÀ≥ˆÞDÕ∂“∫æß°£À˘“‘‘í’fªÿÅÌ£¨»Áπ˚À…œ¬≤ªøœÈ_∑≈µ»Îx◊”ºº–g£¨º¥±„À¸µƒÆa∆∑◊ˆµƒ‘Ÿ∫√£¨∞—“∫æßÀ¶È_18ólÒR¬∑“≤÷ªƒÐBªÓÀ¸“ªº“£¨õ]”–È_∑≈ Ωµƒ∫œ◊˜œÎ“™÷ÿ–¬’Ÿªÿ“—»•µƒë”—’Ñ∫Œ»ð“◊°£Õ¨ïr£¨“∫æßÑ𡶵ƒ˝ã¥Û“≤éÕ÷˙À¸øÏÀŸ∏ƒ…∆◊‘…̵ƒ»±œð£¨ø…“‘’f¨F‘⁄µƒ“∫æßÎä“ï‘⁄Æã√Ê«ÂŒ˙∂»°¢∆¡ƒª∑Ä∂®–‘°¢π¶∫ƒ°¢Õ‚”^µ»∂ýÇÄÓI”ÚÕÍ»´≥¨‘Ω“‘…´≤ ≈cÑ”ëB÷¯∑Qµƒµ»Îx◊”£¨Œ¥ÅÌÉ…’þ‘⁄œýÍPºº–g壿˚—–∞lµƒÀŸ∂»…œø…œÎ∂¯÷™ï˛”–∂ý…Ÿ≤Óæý°£

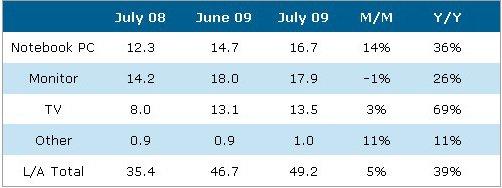

2009ƒÍ7‘¬¥Û≥þ¥Á√Ê∞Â≥ˆÿõ¡ø≈c≥…ÈL¬ £®ÜŒŒª£∫∞Ÿ»f∆¨£©

≥˝¡Àµ»Îx◊”≈c“∫æßþ@嶑©º“÷ÆÕ‚£¨2010ƒÍµƒ∆Ω∞ÂÎä“ï‘⁄≥þ¥Á…œ»‘ï˛≥Ø÷¯¥Û≥þ¥Á∑ΩœÚÞD“∆£¨∏˘ì˛µ⁄»˝∑ΩôýÕ˛’{—–ôCòãDisplaySearch‘⁄09ƒÍ8‘¬∑𵃰∂»´«Ú√Ê∞Â≥ˆÿõ’{≤ÈΩYπ˚°∑Ô@ 棨7‘¬∑ð¥Û≥þ¥ÁTFT LCD√Ê∞Â≥ˆÿõøÇ¡øµƒ4«ß920»f∆¨÷–”–1«ß350»f∆¨ûÈ“∫æßÎä“ï√Ê∞£¨Ñ윬¡Àöv ∑–¬∏þ°£∂¯ €Ér∑Ω√Ê£¨ÎS÷¯á¯É»≤ Îä…ú”øÏΩ®√Ê∞ÂèSµƒœýÍP∫œ◊˜£¨”–Õ˚‘⁄Õ∂Æa∫Û≥…±æ±»‘≠œ»ΩµµÕ10%£¨∂¯∫œŸY∆∑≈∆»”墓‘ºº–gûÈŸu¸cæS≥÷¨FÝÓ£¨µ»π ≤ªøºë]Õ®√õµ»Ãÿ ‚“ÚÀÿµƒõ_ìÙ£¨2010ƒÍ“∫æßÎä“﵃ €Ér墑⁄∆Ω∑Ä÷––°∑˘≤®Ñ”£¨∂¯µ»Îx◊”∑Ω√ÊÀ…œ¬ƒ·∆ÈPDPµ⁄ŒÂèS’˝ ΩþM»ÎÕ∂ÆaÎA∂Œ£¨µ»Îx◊”‘⁄√˜ƒÍµƒÉr∏ÒªÚ‘SþÄï˛‘ŸΩµµÕ°£

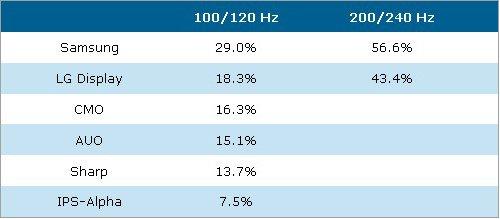

2009ƒÍµ⁄∂˛ºæ±∂Ól≈cÎp±∂Ól“∫æßÎä“ï√Ê∞Âπ©ÿõ…Ã≥ˆÿõ¡ø –’º¬ ≈c≈≈√˚

ƒÐâÚ∏ƒ…∆“∫æßÎä“ïÑ”ëBƒ£∫˝µƒ±∂Ólºº–gÆa∆∑£¨“ªÕ∆≥ˆæÕ ÐµΩœ˚ŸM’þµƒÕ∆≥Á£¨∏˘ì˛DisplaySearch◊Ó–¬·ò嶱∂Ól£®100/120Hz£©≈cÎp±∂Ól£®200/240Hz£©“∫æßÎä“ï√Ê∞Â≥ˆÿõ’{≤È÷∏≥ˆ£¨±∂Ól≈cÎp±∂Ólíþ√Ë“—≥…ûÈ√Ê∞ÂèS…ÃÈ_∞l“∫æßÎä“ï√Ê∞Â≤ªø…ªÚ»±µƒ“é∏Ò°£Õ¨ïrÓAπ¿2009ƒÍ»´«Ú40¥Áº∞“‘…œ≥þ¥Á“∫æßÎä“ï≤…”√±∂Ólíþ√Ë“∫æßÎä“ï√Ê∞Â≥ˆÿõ¡øå¢þ_µΩ1«ß690»f∆¨(’º40¥Á“‘…œ≥ˆÿõ±»÷ÿµƒ40%)£¨∂¯Îp±∂Ól√Ê∞Â≥ˆÿõ¡ø“≤å¢þ_µΩ420»f∆¨£®’º40¥Á“‘…œ≥ˆÿõ±»÷ÿµƒ10%£©£¨œ˚ŸM’þ嶔⁄±∂Ól“∫æßµƒ–Ë«Û¡ø»‘‘⁄≤ªîýîU¥Û°£

-

----- IT–¬¬Ñæ´þx -----

- °§÷–á¯Îä–≈ìÐÕ®5GÎä‘í ”√ëÙø…“‘≤ªìQø®°¢≤ªìQÃñ

- °§õ]”–√ÿ√еƒ¥Ûîµì˛ïr¥˙£∫þ\Ñ”≤Ωîµµ»ø…Õ∆¿Ì≥ˆ‘S∂ý–≈œ¢

- °§Œ‰ùhΩ®≥…5G∞Ÿ’æ“郣‘áÚûæW ––òI æ∑∂ë™”√墒πÈ_

- °§îyÃñÞDæWº¥å¢»´á¯Õ∆–– ≤Ÿ◊˜¬Èü©ªÚ◊˵K”√ëÙ∑eòO–‘

- °§ÃOπ˚≤ªœÎ¬‰∫Û”⁄–¬≈d⁄ÖÑð ø…’€ØBiPhone∫Ù÷Æ”˚≥ˆ£ø

- °§5Gºº–gûÈ÷–á¯Ðâµ¿ΩªÕ®°∞ÃÌ“Ì°± 10∑÷Áäø…œ¬ðd55GBîµì˛

- °§Õı”øÃÏŒØÜT£∫AR—€ÁRªÚ»°¥˙ ÷ôC≥…œ¬“ª¥˙“∆Ñ”ΩK∂À

- °§≤ª…·¬√∞ƒ¥Û–Ðÿàªÿᯣ°∞ƒ¥Û¿˚ÅÜå¢◊‚∆⁄—”ÈL5ƒÍ

- °§övïr3ƒÍøÁ‘Ω33ᯠ∫…Ãmƒ–◊”ÕÍ≥…ÎäÑ”Ðá≠h«Ú÷Ƭ√

- °§∑¡_¿Ôþ_÷ð᯺“≤∂´@æÞÚ˛ ÈL∂»≥¨5√◊ÛwÉ»”–73Ówµ∞

- °§∏£‘≠ê€∆Ω∞≤Æaœ¬∂˛Ã• ¿œπ´Ω≠∫ÍΩÐœ≤ïÒ“ªº“Àƒø⁄(àD)

- °§º”ƒ√¥Û“ª≤һƓÚï˛ÆãÆã◊þºt Æã◊˜“— €≥ˆ”‚231∑˘

- °§º””Õò匥 ’ÀæôCÒ{Ðá∂¯»• º””Õ’æ…œ—ðÛ@ªÍÀ≤Èg

- °§∆Ø—Ûþ^∫£µƒ°∞—Û√¿∫ÔÕı°±£∫∞—æ©Ñ°≥™Ωo ¿ΩÁ¬Ý

- °§ƒzñ|¡“ ø¡Íà@»Îø⁄¿¨ª¯±Èµÿ°¢Õ£ÐáÅy ’ŸM£øπŸ∑Ωªÿë™

- °§ΩYªÈ¬ ΩµÎxªÈ¬ …˝ «™ö¡¢“‚◊R·»∆þÄ «∑øÉrôŸF£ø

- °§æWºtƒÍ–Ω∞Ÿ»f£ø –àˆ’{≤È£∫ÉH20%µƒÓ^≤øæWºt‘⁄ŸçÂX

Œ“á¯åç ©∏þúÿ—aŸN’˛≤þ“—”–ƒÍÓ^¡À£¨µ´ «∂ýµÿòÀú “—͌¥ùq£¨∏þúÿΩÚŸN¬‰åç‘‚”ˆå¿ÞŒ°£

- «∞á¯ÎHäWŒØï˛÷˜œØÀ_ÒRÃm∆Ê ≈ ¿

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«

- àD£∫äWŒØï˛…œµƒÀ_ÒRÃm∆Ê

- ”Òò‰µÿ’ûƒÖ^“ª“πÔL—© øπ’æ»ûƒ±∂º”∆DÎy(...

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«(2)

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«(3)

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«(4)

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«(5)

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«(6)

- àD£∫∏þæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œýæ©≥«(7)

- »’œµ∆˚Ðá«∞∆þÇÄ‘¬‘⁄»A‰N¡øΩ¸200»fðv ƒÊ...

- °æàDøØ°ø„ë”õöv ∑ ƒ™Õ¸¿œ±¯

- °∞9.3°±¥ÛÈܱ¯»´¡˜≥Ã∆ÿπ‚ °∞πùƒøÜŒ°±…œ...

- á¯ÎH”ÕÉrÉ¥√Õ∑¥èó á¯É»∆˚≤Ò”ÕÉr∏Ò¡˘þBµ¯

- 30öqƒ–◊”ùMƒò∞ôºy»Á80öq¿œÓ^ „y––»°ÂX...

- ∞Ÿöqøπ»’¿œ±¯ YƒÐ

- ∫”ƒœ500ÆÄ«fº⁄ ’´@‘⁄º¥±ªèäÁP »Œ–‘»«√Ò‘π

- °∞◊Ó±ØÇ˚◊˜Œƒ°±∞l≤º’þ“—ªÿº“ ∑Q÷ª «≈‰∫œ’{...

- ÷–á¯Ðá∆Û±»ÅܵœºÉÎäÑ”¥Û∞Õ¡¡œý∞ÕŒ˜ •±£¡_Ðá’π

- °∞¨Fàˆ÷∏’J°±◊É°∞”ŒΩ÷ æ±ä°± œ”∑∏ôý¿˚“™≤ª...

Copyright ©1999-2024 chinanews.com. All Rights Reserved